シンガポールから本帰国:本帰国後、初めての確定申告でやったこと(外国税額控除の繰り越し)

もうすでに2ヶ月前のことになりますが、シンガポールから帰国後、初めての確定申告をしました。私は昨年、日本での収入がないので、夫リサの確定申告を私が代理で行いました。

1月から準備を始めていたし、実際に用意した書類は単純な内容だったものの、質問に対応してくれた税務署職員が人によって言うことが違ったせいで、妙に手間がかかった確定申告でした。

やや特殊だったのが「外国税額控除」についての手続きで、本記事はその内容について記事にしたいと思います。私が関わった範囲の話ですので、この控除の解説ではなく、体験談としてお話しできればと思います。正確な内容については税務署などにご相談ください。

なお、駐在の方は会社が処理をするでしょうし、現地採用の場合もその対象にならない、もしくは申告をしていない可能性があり、この控除の対象者自体それほど多くないのではと思います。

ただ、シンガポール以外の国からの帰国者や、海外株式の売却益がある方にも関係あるようなので、幅は広そうなトピックです。

日本とシンガポールで二重課税と「外国税額控除」

最初にざっくり経緯を書くと、わが家は日本とシンガポールで二重課税が発生しました。しかし日本にはその是正のための「外国税額控除」があり、諸条件のもと、確定申告で控除が受けられることになっています。

詳しい経緯は過去に記事にしています。

シンガポールに来た年、わが家は在住期間がまだ短いにも関わらず、シンガポールの税金がえらく高いという事態が発生しました。

→「もやもやするシンガポールで初めての確定申告と納税」

https://22plus.jp/blog/2016/06/22/215527.html

それは日本とシンガポールで二重に課税されていたためで、日本に帰国後、確定申告で「外国税額控除」が申請できるらしいということを税務署で教えてもらいました。

→「わが家のシンガポールの税金が高い! 外国税控除についての結末」

https://22plus.jp/blog/2017/01/14/233809.html

そして昨年帰国し、この2月に帰国後初めての確定申告をするにあたり、「外国税額控除」の話が再び出てきたのです。

ちなみに、外国税額控除の金額を出す作業自体が結構な手間と思われますが、わが家は会社経由で税理士法人に頼んだため、そこの細かな計算はやっておりません。

「外国税額控除」の繰り越し

今まで気に留めたことがありませんでしたが、外国税額控除は確定申告書の最後の方にちょろっと出てきます。e-TAXを使えば、所定の欄に(すでに算定済みの)数値を入れるだけで最終税額は自動計算されるでしょう。

しかし、わが家には昨年の日本の収入が少ないという問題がありました。基礎控除と配偶者控除だけですでに源泉徴収分が全額還付されるような状況で、それ以外の控除のしようがないのです。e-TAXでもエラーになりました。

ここで必要になるのが「繰り越し」の手続きです。一時帰国の際、相談した税務署員の方から「3年繰り越しできるかも」というあいまいな回答をいただきましたが、それについて改めて税務署に相談してきました。

その結果、繰り越しは、確定申告とともに所定の手続きを行うことで「3回」可能とのことでした。逆を言えば、繰り越しの手続きをしないとこの控除は無くなってしまうのです。

この「外国税額控除」が発生した翌年、私たちは日本から住民票を抜いた状態で1年丸々シンガポールにいたため、日本で確定申告を行っていません。しかし、実はこの年も確定申告と、この「繰り越し」の手続きを行わないと、繰り越しが無くなってしまうというのです。

あちゃー、と思いましたが、確定申告は後からもできるとのことで、日本にいなかった年の確定申告を追加で行うことになりました。

時系列に並べると、2015年(H27)に二重課税が発生し、2016年(H28)と2017年(H29)の確定申告を2018年(H30)に一緒に行いました。

2015年(H27) 日本とシンガポールで二重課税発生

2016年(H28) 日本の収入なし → 追加で確定申告

2017年(H29) 日本の収入あり → 今回の確定申告

まず、2016年と2017年の通常の確定申告書類を用意します。

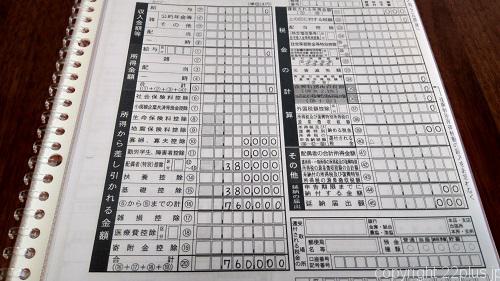

2016年は収入ゼロなので、配偶者控除と基礎控除(これらは意味がない同然)以外はゼロが並ぶ、スカスカの申告書です。日本に住所がありませんが、住所欄はシンガポールのものでよいとのことでした。マイナンバーもこの時点で存在していませんが、帰国後発行された現在の番号を記入しています。

日本の収入が無い年の空っぽの確定申告書

2017年は源泉徴収票どおりの所得や源泉徴収額、保険などの金額を記載。外国税額控除は今回は使わないため、これまたありふれたシンプルな内容の確定申告になりました。

上記に加え、外国税額控除繰り越しのために「外国税額控除明細書」という書類を一緒に提出します。用紙は税務署にあるようですが、私は国税庁のホームページからダウンロード、印刷しました。

参考(H29用書式):31.外国税額控除に関する明細書(居住者用)

https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/02/01.htm

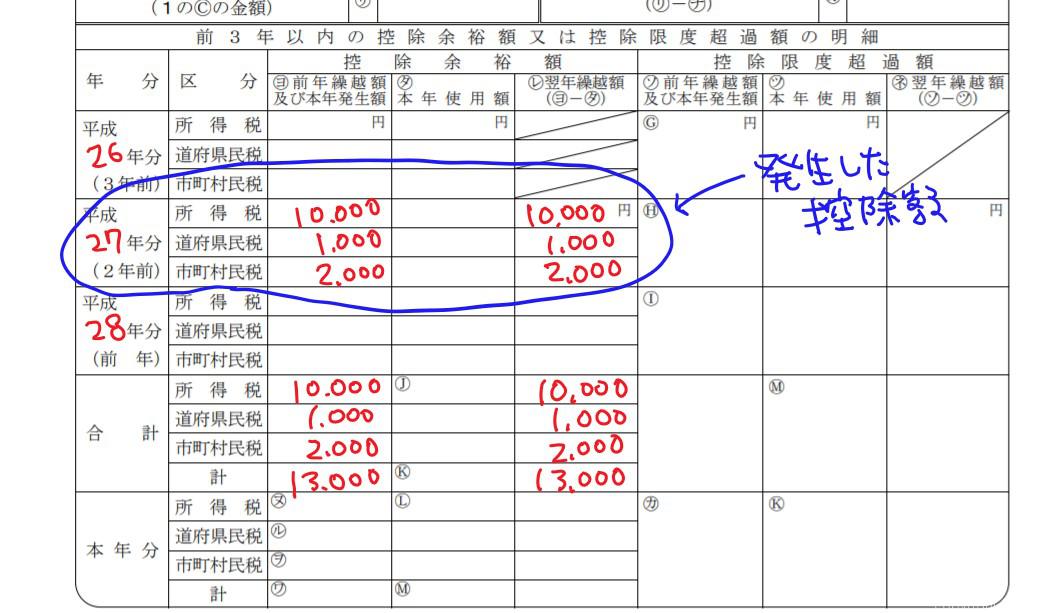

この書類の「5.外国所得税額の繰越控除余裕額又は繰越控除限度超過額の計算の明細」にある「前3年以内の控除余裕額又は控除限度超過額の明細」という欄が、3年以内の繰り越し額を記載していく箇所です。

繰越額、本年使用額の欄がありますが、控除は使用せず全額繰り越すので、発生した控除額を1年ずらしながら記載します。

外国税額控除を繰り越していく手続き(※数字はダミーです)

この書類を2016年と2017年分用意し、確定申告書と一緒に提出すれば2018年分までギリギリ繰り越しができることになります。

無事繰り越しはできたものの…

そんなわけで、シンガポールとの二重課税は、今年分から多少の控除を受けられることで無事是正されそうです。本帰国者の方で、この控除について身に覚えのある方はぜひ忘れずに手続きしてください。

なお、外国税額控除は飽くまでも海外での納税が発生した際に、そこから差し引けるものなので、控除を利用する年に海外での収入がなければ利用はできません。その点がややこしい上に使えない感じではあるので、ご注意ください。

来年の確定申告がどのような手続きになるのか、現時点でまだ調べるつもりはありません。しかし年明け早々税務署に通うことになるのではと思います。まー、今度は私じゃなくて夫に自分でやってもらいますけどね……。